La révolution des véhicules connectés redessine les contours de l’assurance automobile. Aujourd’hui, ces voitures intelligentes dotées de multiples capteurs, d’une connectivité permanente et d’aides à la conduite avancées modifient considérablement la perception du risque pour les assureurs. Cette transformation oblige les propriétaires à envisager des garanties beaucoup plus adaptées et complètes que les protections traditionnelles. L’assurance responsabilité civile, longtemps au cœur des contrats, doit désormais être complétée par des protections spécifiquement pensées pour faire face aux risques liés à la télématique, aux cyberattaques, ou encore aux dommages engendrés par des dysfonctionnements logiciels. L’enjeu est d’autant plus crucial que certains véhicules connectés embarquent des systèmes autonomes dont la responsabilité en cas d’accident peut devenir incertaine. La complexité technologique des smart cars pousse ainsi les compagnies d’assurance à développer des solutions innovantes, tant en matière d’évaluation des risques que de gestion des sinistres. Naviguer dans ce nouveau paysage assurantiel nécessite donc une compréhension fine des différentes garanties offertes, ainsi que des stratégies pour optimiser la protection sans alourdir disproportionnellement le coût de l’assurance. Face à ces défis, explorons les garanties incontournables et les conseils essentiels pour assurer efficacement un véhicule connecté en 2026.

L’évolution technologique des véhicules connectés et l’impact sur l’assurance responsabilité civile

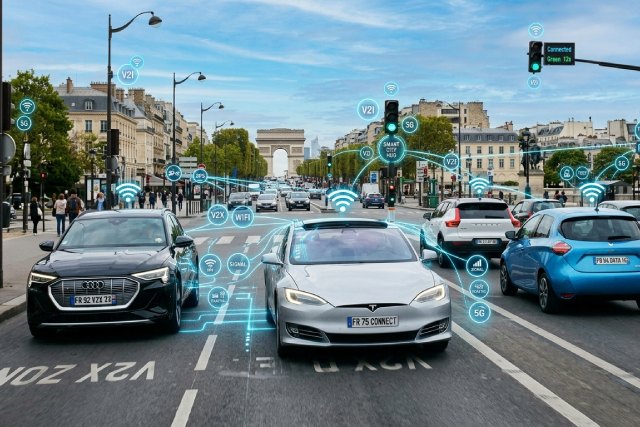

Les dernières années ont vu une explosion des technologies embarquées dans les véhicules, transformant ces derniers en véritables centres informatiques mobiles selon vehiculedecouverte.com. Les systèmes avancés d’aide à la conduite (ADAS), les fonctions d’auto-diagnostic, la connectivité 5G permanente et l’intelligence artificielle intégrée modifient profondément la nature des risques assurables. Jusqu’alors, l’assurance responsabilité civile couvrait principalement les dommages matériels et corporels causés à des tiers. Or, avec les smart cars, cette garantie doit désormais s’élargir pour prendre en compte des sinistres inédits liés à des défaillances techniques ou à la cybersécurité.

Prenons l’exemple d’une voiture équipée d’un système de freinage automatique défaillant à la suite d’une mise à jour logicielle. Un accident survient alors qu’un tiers est impliqué. Dans ce cas, la responsabilité ne se limite pas nécessairement au conducteur mais peut se partager avec le constructeur ou le fournisseur du logiciel. La complexité juridique croissante illustre la nécessité pour les contrats d’assurance d’intégrer explicitement ces scénarios, ce qui influence directement les montants des primes et les franchises appliquées.

Par ailleurs, la connectivité accrue expose les véhicules à des attaques informatiques ciblées, telles que l’intrusion dans les systèmes de gouvernance du véhicule ou le piratage à distance des commandes. Une simple manipulation frauduleuse à distance peut entraîner un accident, ce qui bouleverse les modèles classiques d’évaluation des risques. Dès lors, les assureurs proposent de plus en plus fréquemment des garanties intégrant la protection contre la fraude et les cyberrisques, afin de couvrir les dégâts causés par ces nouveaux types d’incidents.

La télématique joue un rôle majeur dans cette transformation : en collectant en temps réel des données sur le comportement du conducteur, la fréquence et les conditions d’utilisation du véhicule, elle permet de personnaliser les contrats d’assurance. Dès 2026, la tarification dynamique basée sur le « pay-how-you-drive » devient courante, récompensant les profils prudents par des tarifs réduits. Cette évolution favorise une meilleure adéquation entre le prix payé et le risque réel, augmentant aussi la transparence envers le souscripteur.

Enfin, les législations récentes encouragent les assureurs à prendre en charge la complexité liée aux dommages provoqués par la défaillance des systèmes intelligents des véhicules connectés. Notamment, les directives européennes révisées imposent une clarification quant aux responsabilités en cas d’accident impliquant des voitures autonomes. Dès lors, l’assurance responsabilité civile ne peut plus être envisagée isolément : elle doit s’articuler avec des garanties spécifiques multi-risques, renforçant la couverture globale, tout en prenant appui sur des outils de diagnostic avancés permettant d’identifier précisément les causes du sinistre.

Les garanties spécifiques indispensables pour protéger les systèmes embarqués et la cybersécurité

Avec l’intégration croissante d’éléments électroniques et informatiques dans les smart cars, les garanties classiques d’assurance auto s’avèrent parfois insuffisantes. Les risques liés aux défaillances techniques, aux dysfonctionnements logiciels et surtout aux cyberattaques nécessitent des couvertures dédiées particulièrement adaptées.

Dans cette logique, les assureurs proposent aujourd’hui des extensions de garantie ciblant la protection des équipements électroniques embarqués, qui incluent entre autres les systèmes ADAS comme le freinage autonome, la reconnaissance des panneaux, ou le maintien automatique dans la voie. Ces dispositifs, essentiels à la sécurité, exigent souvent un recalibrage après un sinistre, opération coûteuse et technique qu’il convient de faire prendre en charge par le contrat d’assurance.

Un autre aspect crucial concerne la protection contre les cyberattaques. En 2026, la menace des hackers s’intensifie avec la sophistication des véhicules connectés, rendant la cybersécurité un pilier incontournable des garanties proposées. Ces contrats prévoient la couverture des dommages causés par des intrusions informatiques, les vols de données personnelles embarquées ainsi que les manipulations à distance susceptibles d’entraîner des accidents ou des blocages du véhicule.

De plus, une assistance spécialisée en cas de cyber incident est souvent incluse, permettant une intervention rapide pour restaurer la sécurité du véhicule. Par exemple, une compagnie d’assurance référencée en Europe offre un dispositif d’intervention en télémaintenance qui peut détecter un problème avant que le conducteur ne ressent un dysfonctionnement, limitant ainsi les conséquences des piratages.

La télématique est aussi utilisée pour renforcer ces garanties. En analysant en permanence le comportement du véhicule et les mises à jour de son logiciel, les assureurs peuvent alerter rapidement une anomalie susceptible de résulter d’une fraude ou d’un dysfonctionnement technique grave. En conséquence, la couverture devient proactive, mobilisant des outils d’intelligence artificielle pour détecter et prévenir certains sinistres avant qu’ils ne surviennent réellement.

En résumé, la protection adaptée aux véhicules connectés en matière d’assurance s’appuie sur une combinaison de garanties techniques renforcées, d’une couverture cyber spécifique et d’une assistance spécialisée. Cette synergie offre aux conducteurs la sérénité nécessaire pour exploiter pleinement les avantages des smart cars sans craindre des interruptions coûteuses ni des litiges liés à la fraude ou aux piratages.

Assurance adaptée aux véhicules électriques et hybrides : focale sur la batterie et les équipements spécifiques

Parmi les différents types de véhicules modernes, les voitures électriques et hybrides posent leurs propres défis assurantiels. La particularité la plus notable réside dans la batterie haute capacité qui constitue le cœur énergétique et le poste de dépense majeur en réparation ou remplacement. La couverture standard ne suffit souvent pas à répondre à l’ensemble des risques associés à ces composants coûteux.

Il est primordial d’opter pour une assurance intégrant une garantie spécifique sur la batterie, couvrant notamment son remplacement en cas de dommage accidentel, de vol ou de perte de capacité importante hors garantie constructeur. En effet, cette dernière protège certes la batterie des défauts de fabrication sur des durées parfois longues (jusqu’à 8 ans ou 160 000 km), mais ne prend pas en charge les incidents externes qui peuvent survenir au quotidien.

Dans cette perspective, certaines polices proposent également la prise en charge des équipements annexes spécifiques à l’électromobilité, tels que les bornes de recharge domestique et les câbles, qui représentent un coût non négligeable en cas de vol ou d’endommagement. Ce niveau de garantie inclut souvent une assistance dédiée en cas de panne, avec la possibilité d’un remorquage vers une borne de recharge compatible ou l’envoi d’une unité de recharge mobile d’appoint.

Par ailleurs, les voitures hybrides, combinant moteur thermique et moteur électrique, demandent une couverture attentive des systèmes de propulsion thermique et électrique, tenant compte des interactions complexes et des risques liés au refroidissement ou à la gestion électronique duale.

Le volet incendie mérite également une attention toute particulière. Contrairement à une idée reçue, les risques d’incendie pour les véhicules électriques ne sont pas supérieurs aux véhicules traditionnels, mais les incendies de batterie impliquent des procédés de lutte spécifiques et des émissions toxiques. Les politiques d’assurance incluent désormais des clauses pour couvrir les frais de dépollution des sites et l’immobilisation prolongée des véhicules suite à un incendie.